服务热线:

服务热线: 中国矿山卡车(矿卡)需求规模、竞争态势与发展趋势

更新时间:2024-02-22 05:29:22

更新时间:2024-02-22 05:29:22- 作者: bob在线登录-产品

结论:矿卡是特定的一个细分市场,不能与非公路宽体矿卡完全混在一起,该市场每年需求量在1万台/辆左右,中国市场规模在200亿元。矿卡的发展因受到政策、安全、环保、科技、新能源的多重影响,未来趋势向着大吨位、电动化/混动和智能化的方向发展。但更关键的是技术路线的正确选择。

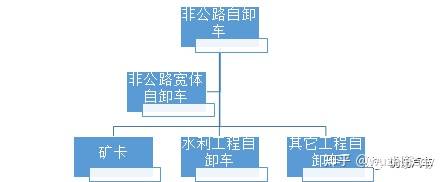

“矿卡/矿车”是一个笼统的称呼,其实在矿业使用的车辆中是比较丰富的,包括运送煤炭/沙石骨料/金属、非金属矿原料/设备的封闭式、自卸式车辆都是矿卡,还包括专用矿车如炸药车、水车、消防车、卫生车及人车都属于矿卡的范畴。而我们说的“矿卡”主要是指矿山非公路自卸车(俗称“倒短”车辆),一般称呼为通用型矿(卡)车(General mining truck),也称呼为矿山重型自卸车。矿山重型自卸车属于非公路自卸车(Off-highway dump trucks),是在非公路的野外场地,如大型露天矿、冶金矿山、水利工程中,用于运输煤矿、沙石等非整装物料设备的自卸车的一个分属种类。在正常的情况下,非公路宽体自卸车与非公路矿山自卸车,大家经常会混在一起。我们提及的矿卡仅指在(露天)矿山区域使用的非公路矿山自卸车而不包含在类似水利工程中使用的非公路宽体自卸车。非公路宽体自卸车的范畴是大于非公路矿山自卸车的,既包含工地等使用场所也包含我们说的矿卡。

但是矿卡与非公路矿体自卸车主要是在应用场景差异导致的构造方面的差异,不是绝对需要严格区别的两类车型。因为二者在某些场景上也是通用、互换的。我们仅是为了严谨一些而略作区隔。我们大概能按照下面的图做个简单理解:

因此,只有先区隔了矿卡的实际定义,在统计和分析时才可以有的放矢,数据的真实性才有实际意义。后面文章中我们也会用数据说明非公路矿卡自卸车和非公路宽体自卸车的具体差别。

非公路矿山自卸车的几大特点是:吨位大、市场需求低、技术上的含金量高、价格昂贵。因此,愿意进入这个行业的企业基本属于敢于投入竞争或者拥有背后强大资源支持的高能企业。

在不引起歧意的情况下,我们将非公路(重型)矿山自卸车在下文中简称为“矿卡”或者非公路矿山自卸车或者矿山自卸车,如遇特殊需要说明的,我们会给予备注解释。

“矿卡” 技术标准由《GB/T 35195-2017土方机械非公路物理运动矿用自卸车技术条件》进行定义。.

一般而言,电动轮非公路矿用自卸车的轻型一般在108吨以下,重型一般在108-360吨;物理运动非公路矿山自卸车一般在85吨以下,重型一般85-318吨。由于矿山非公路自卸车不属于国标汽车/货车定义范围,业界在统一定义上还有不一样的解释。

矿山自卸车一般都会采用全液压动力转向、气压蹄式复合制动、液压后卸式举升、油气悬挂减震、液力物理运动变速形式,超强度车架的设计可以使车体承受300吨以上的有效载荷。

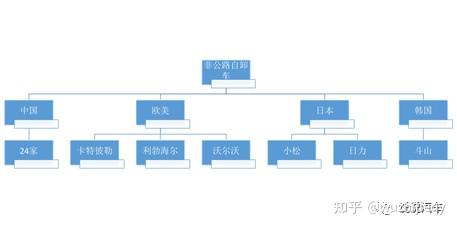

非公路矿用自卸车产品起源于发达的海外市场需求,国外生产非公路宽体矿用自卸车的制造商主要有:美国的卡特彼勒、特雷克斯、日立-尤克力德、日本的小松、德国的利勃海尔、白俄罗斯的别拉斯。生产的矿用自卸汽车载重量涵盖25-363吨。

中国矿用自卸车行业起源于20世纪70年代初。2000年以后,随着中国矿山重型自卸车的需求量的快速需求及增长,自卸车工程机械制造商纷纷投入矿用自卸车市场,主要的厂家有徐工、三一、陕西同力、通联重工、临沃重机、中环动力北京重型汽车有限公司、北京首钢重型汽车制造股份有限公司、本溪北方机械重型汽车有限责任公司、内蒙古北方重型汽车股份有限公司、湘潭电机股份有限公司、三一重工有限公司、宇通重工有限公司、秦皇岛天业通联重工有限公司、中国重型汽车集团以及陕西汽车集团有限责任公司等工程机械、汽车制造企业。目前国内生产的主流车型大多分布在在有效载荷百吨以下。随着国内千万吨级以上大型露天矿山的扩建及环保绿色的要求,使得100吨以上的大吨位和超大吨位矿用自卸车的需求量正在持续不断的增加。在电动化、智能化、自动化方面也正在积极投入。

从上面的三张图能够准确的看出:第一,非公路自卸车市场大于矿卡市场;第二进口的非公路自卸车数量小,但单车金额远大于国产非公路自卸车;第三,全球矿卡市场大约420亿人民币,整体全球非公路自卸车市场约1000亿人民币。因此,我们所特指的矿卡大约就是这么一个小规模而且是一个相对小众的市场。而同期全球的工程机械行业规模为:2020年市场规模约为 1363 亿美元,预计 2030 年市场规模将达到 2346 亿 美元。在国内,2018年工程机械产业营业收入5964 亿元)2020年 7751 亿元),2021年全产业营业收入9065亿元。换句话说,工程机械行业产值、营收主要在中国。因各个研究机构对数据源及车型的理解不一样,大家可能会看到多种数据展现,差异较大,但是不需要太过于认真,因为这个行业真的很小也很专业,不一定每个参与的人都那么了解。

与中国庞大的自卸车市场(36-40万辆)相比,矿卡的销量约占整体自卸车市场的2.5%,市场规模约200亿人民币(含进口矿卡)。

从前文能够正常的看到,市场不大但是介入这样的领域的厂家不少。每年10000辆左右的市场处于比较激烈竞争的状态。而且由于安保和环保要求,未来的绿色与智能驾驶需求会让这种竞争更加扑朔迷离。我们最终选择在中国的一些主流厂家对竞争状态做个简要说明:

在中国一共有30个品牌的矿卡参与竞争,其中传统国产的有24个厂家(新势力的矿卡厂家未统计在内)。在中国最受欢迎的矿卡品牌据某网站推荐为:同力、徐工、临工、三一、宇通(重装)、卡特彼勒、沃尔沃、小松和玉柴(重工)。

由于矿卡属于非公路车辆,既无牌照也可能不上险,准确的数据很难从各家的产销量公布上获得,除了必要的新闻宣传外,厂家一般不公布具体销量,号称第一的企业不止一家。即便是像同力这样的上市企业,在财报中查到其具体的年度矿卡销量非常难得一件事情。所以,在产销量竞态上,我们及不纠结了。必经,矿卡是一个直面客户的组织性质的营销,市场数据分析权重不大,仅作参考。因此,市场矿卡的需求量我们会根据资源开采量、班次投入、新旧车辆循环、矿山规模、成本、出勤率及投入资源进行计算获得具体的矿卡需求量及未来需求趋势。

矿卡主要根据矿山资源的开采、剥采量来进行定制和销售,同时还受法规、安全、环保政策的要求做适应性销售。

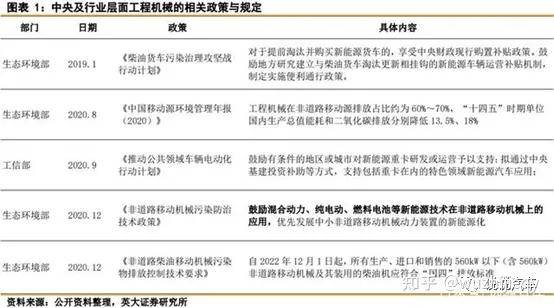

国务院关于全国矿产资源规划(2016-2020年)的批复中明确要求,到2020年基本形成节约高效、环境友好、矿地和谐的绿色矿业发展模式。2017年中国矿业循环经济暨绿色矿山论坛上,围绕绿色矿山如何建设这一主题,国土资源部规划司有关负责人对六部门新出台了《关于加快建设绿色矿山的实施建议》。截至2020年,各省绿色矿山建设规划目标:除天津、上海和西藏等省外,其他28个省均在省级矿产资源规划中均明白准确地提出了绿色矿山建设目标,规划期末,全国拟建设绿色矿山的数量约1.3万个。2019年,29个省(区、市)推荐矿山1 024家,最后纳入名录矿山953家,其中,555家矿山为新遴选,398家为原国家级绿色矿山试点单位。截止目前,《中国矿产资源报告(2022)》表示,党的十八大以来,我国绿色矿山建设从倡议探索到试点示范,再到上下联动推进,成为推动矿业领域生态文明建设的重要平台和生动实践。目前共建设1100多家国家级绿色矿山,创建50家绿色矿业发展示范区。

从安全、法规、政策、环保、能源等信息而言,第一,针对矿山矿卡的使用也一定要符合“绿法”的要求。特别是政策与法规的要求,迫使各个厂家需要向新能源、智能化方向提供非常规能源的矿卡来适应未来绿色矿山建设的要求。这个是挑战,同时也是一个机会。第二,随着中国2025新能源规划及双碳要求,矿卡进入新能源领域也是不得不选择的途径。第三,针对工程机械的环保要求需要高耗能久的设备逐步退出施工作业。第四,随着“三电”技术的逐步成熟带来电动化产品制造成本的不断降低,工程机械作为生产资料,电动化相比燃油的全生命周期成本逐步具备吸引力和经济性,电动化成为工程机械绿色发展的重要方向之一。从政策来看,近几年工程机械行业有关政策主要偏向于老旧高污染工程机械产品出清,引导工程机械行业清洁化、高科技化发展。

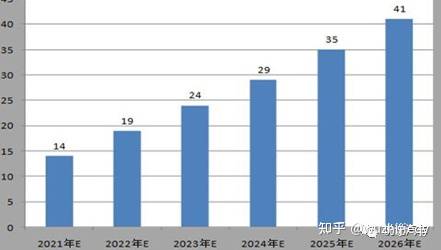

根据相关机构的研究,未来矿卡电动化的规模达到41亿元,渗透率约16-21%,与汽车行业的渗透率相比,差距还很大。从机构的研究结果看,新能源电动化的趋势并非很乐观的预测。根本原因在于技术路线还没有完全在行业内确定下来(LCC中的购买成本与使用成本确定)。

但是,从行业的角度看,卡特彼勒、沃尔沃建筑设备、三一重工、中联重科、徐工机械正在行业内推进电动化。2021年,三一公司开发了34款工程机械电动产品,中联重科已累计发布了50多款新能源产品。当然,撑起工程机械行业的主要是叉车与装载机。而对于矿卡,。因其单车成本与使用场景的限制,似乎还不能一言决定新能源化的趋势。我们先举个例子:比亚迪2015年涉及研发的纯电动自卸矿车V60(整备质量216吨,载重326吨,研发374天完成),整个研发投入25亿人民币,算是中国第一部纯电矿卡也是全球第一大电动矿卡。再举一个例子:湘电重装120吨级纯电自卸车,整车实现了纯电动化、智能化、集成优化设计,不但灵巧,还很“智慧”,且运行成本较燃油车降低40%。从上述来看,电动化的矿卡研发周期短,容易制造还节省成本。

以载重60吨宽体自卸车为例,使用柴油的宽体自卸车吨.km成本为0.4-0.5元,使用纯电驱动宽体自卸车吨.km成本为0.08-0.15元,大幅度降低了使用成本。也就是说,纯电动宽体自卸车使用成本节约65-80%,按照每天工作24小时,每台车每年可节省燃油费40-60万元。(唐绪文,柳工(常州)矿山机械有限公司矿山机械研究院副院长)

宏威新能源兖州中材德安矿山案例:10辆纯电矿卡(145kWh快充动力电池、额定功率430kW的双电机及法士特矿山专用自动档变速箱)完成了339万吨矿石的(重载下坡运距平均约1.5公里)运输任务,每吨矿石的运输电耗仅0.032kWh,成本只有燃油车的4%。一年来减少柴油消耗30.51万吨;总耗电107938kWh,平均每吨矿石耗电量0.032kWh。按照0.7元/kWh电价计算,每吨矿石的运输成本约2.24分钱,车辆的出勤率超过了98.5%。(中国沙石协会,)

从上述案例涉及的TOC/TCO的角度看,与常规能源的矿卡成本(平均25元每公里)相比,使用成本是很具有优势的。

2022年,中国的纯电宽体车销量将突破2000台大关。各大主机厂也在摩拳擦掌,据业内消息,整个行业为电动车的规划的产能接近5000台。也是2022年,无人驾驶中国在测试的已达到300余台,预期常规使用的寿命8年。

那么,我们是不是可以说因为TCO/TOC低,而且向着智能化发展,是否就可以认为电动矿卡就是未来趋势呢?答案是不一定。

因为矿卡的采购价格、使用成本、运输量和使用的人的资金相互构成了一个不可能三角形,不能仅以单一的数据量就判断未来趋势的发展。否则,厂家有可能陷入一个困局。例如比亚迪的V60尽管研发早,但投入巨大,即便是你在大型矿山又能见到几台?25亿的研发资金按照8年1000辆测算,即便不考虑采购与制造成本、财务成本,单台研发摊销250万,每年摊销312500元,如果单台售价低于550万元就很难收回成本。

60-100吨的常规能源矿卡,售价是80-200万元,中位数是100万元(招标或者议标价格差异);电动矿卡售价是1.5-3倍常规能源矿卡。那么即便是TCO/TOC是常规能源的0.6%,对于剥采者而言,任务量是恒定的,时间是有限的,资金是不能无限的,怎么在限定的不可能三角形中选择平衡才是未来趋势的真正含义。但是,各种政策、安全、法规、新能源、电动化要求下,我们也不反对电动化、智能化是未来矿卡的趋势。但是,更关键的是新能源化下的电动化和智能化,哪一种技术路线才可以平衡不可能三角形,才是真正的趋势答案。

而这个答案就隐藏在中国新能源汽车的技术实践路线上。比如当下最火爆的全球新能源汽车领先者比亚迪已经给出了一个可以借鉴的技术路线答案。而这个技术路线也恰巧是未来矿卡可以正确选择的技术路线,也是未来矿山安全环保需要的矿卡车辆。返回搜狐,查看更加多

- 电话:15028752820

- 邮箱:info@zhugang.com

- 地址:河北省泊头市千里屯工业区199号

冀公网安备 冀ICP备17001371号-5

Copyright © 2002-2020 bob官方平台app_bob线上官网 版权所有 XML地图